Zimna kalkulacja – tak można najkrócej opisać zmiany, jakie od czasu recesji zaszły na rynku producentów kamperów. Receptą na sukces jest obniżenie kosztów produkcji i oferowanie niespotykanych u konkurencji innowacji. Sprawdziliśmy jak finansowo radzą sobie najwięksi dostawcy pojazdów kempingowych.

Od dawna największe rynki zbytu dla pojazdów rekreacyjnych to w kolejności: francuski, niemiecki i angielski. Przewidywania na rok 2011 (w branży caravaningowej sezon na produkcję nowych pojazdów zaczyna się z końcem kwietnia) są optymistyczne – jeśli wziąć pod uwagę tylko rynek niemiecki. Jak donosi w najnowszym raporcie CIV (Caravaning Industrie Verband e.V., czyli: Związek Niemieckich Producentów Sprzętu Campingowego), klienci zamówili od stycznia 2011 roku średnio o 40 proc. więcej pojazdów niż w analogicznym okresie ubiegłorocznym (biorąc pod uwagę dwa pierwsze miesiące roku). Dużo ostrożniejsze są szacunki ogólnoeuropejskie. Produkcja pojazdów rekreacyjnych ma szansę znowu ustabilizować się na poziomie ok. 150 tys. sztuk – po tym jak całą branżę motoryzacyjną dotknęło najpoważniejsze od kilku dekad załamanie rynku, związane z oznakami kryzysu ogólnoświatowego z końca 2009 roku. Największy popyt obserwuje się teraz w Skandynawii (w Szwecji przyrost sprzedaży o 7,1 proc., w Norwegii o 3,5 proc.) i Austrii (+ 6,9 proc.); spada zaś rejestracja nowych pojazdów w Holandii (- 9,6 proc.), Danii (- 14,1 proc.) i we Włoszech (- 7,4 proc.).

Taniej jest zaoferować mocniejsze ogrzewanie postojowe niż wprowadzać specyfikację lepiej izolowanych poszyć – to przykład cięcia kosztów w fabryce Trigano.

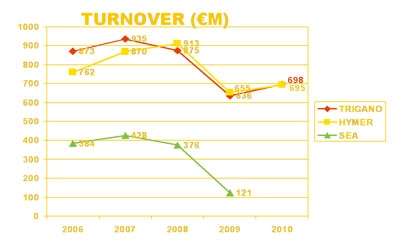

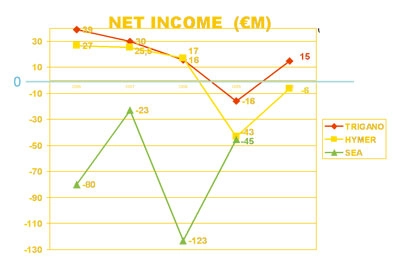

Konkurencja boi się o kondycję… konkurenta Na największym, północnoamerykańskim rynku caravaningowym skutki kryzysu były i są dużo bardziej odczuwalne (np. w roku 2009 odnotowano aż 52,9 proc. spadku produkcji). „Europejski tort” jest od końca lat 90. podzielony na wielkie trzy kawałki, kilkanaście dużo mniejszych, wreszcie kilkadziesiąt i setki mikroskopijnych. Od lat niemal „łeb w łeb” idą fabryki grupy Trigano (francuska) i Hymer (niemiecka), a po piętach depcze im SAE (włoska). „Wielka trójka” odnotowała w roku 2006 obroty na poziomie łącznie 2 bilionów euro! Skutki kryzysu podcięły skrzydła wszystkim, średnio o 30 proc. W 2009 roku Hymer zamknął rok finansowy na poziomie 656 mln euro, Trigano 636 mln euro, a SEA z kwotą 121 mln euro. Rok 2010 okazał się minimalnie lepszy. Dużo ciekawszych wniosków przysparza analiza dochodów. W okresie od 2006 do 2009 roku najgorzej radziły sobie na rynku kampery z fabryk SEA – straty firmy sięgnęły łącznie aż 271 mln euro! W analogicznym okresie „na plusie” jest i Trigano (dochód 84,3 mln euro), i Hymer (dochód 21,4 mln euro). W nieco lepszej sytuacji jest Trigano, bo kapitał firmy (302 mln euro) jest dwukrotnie większy od Hymera.

Wyniki finansowe (zyski i straty) na przestrzeni pięciu lat.

Obroty trzech największych producentów kamperów i przyczep.

- Jesteśmy niezależną firmą i nawet ja nie znam naszej aktualnej kondycji finansowej, ani nawet planów na przyszłość naszych inwestorów. Na pewno w dobie recesji najistotniejsza staje się cena i promocja idei caravaningu wśród nowej klienteli – odpowiada na nasze pytania o kondycję firmy SEA dyrektor P.L.A. S.p.A., Pierluigi Alinami. SEA powstała w 2002 roku w wyniku aliansu między prywatnym producentem kamperów Pierluigim Alinari z uznanym europejskim holdingiem. - Słabe, od co najmniej pięciu lat, wyniki finansowe SEA są dla nas powodem do rozterki – dzieli się swymi spostrzeżeniami Roger Clavaret, dyrektor marketingu Trigano. – To w końcu bardzo ceniony przez nas konkurent. Dlaczego boimy się o grupę SEA? Otóż, gdyby miało się któregoś dnia okazać, że ta zniknie z rynku, będzie to bardzo symptomatycznym sygnałem dla miłośników caravaningu. Wśród wielu z nich pojawiłby się wtedy dylemat, czy aby turystyka samochodowa ma przyszłość, skoro tak uznana i ceniona marka zaprzestaje produkcji? Dlaczego wyniki największych są tak ważne dla setek pozostałych producentów kamperów i przyczep? Idzie nie tylko o prestiż i wizerunek branży – wiadomo, że to źle wróży dla PR caravaningu, jeśli najpotężniejsi mieliby np. zamykać fabryki, ale jest też drugi powód, ciekawszy... Kto jak kto, ale to najbogatsi mogą pozwolić sobie na najbardziej śmiałe koncepcje i posunięcia. Dysponują przecież potężnym budżetem i infrastrukturą na potrzeby dogłębnych analiz zachowań konsumenckich. To od ich speców od marketingu wymagać należałoby największego wyczucia potrzeb współczesnej klienteli. W oficjalnych komunikatach żadnej z firm tego oczywiście nie przeczytamy, ale największym utrapieniem dla wszystkich są rosnące koszty produkcji. Zwycięzcami rywalizacji będą więc ci, którzy potrafią ciąć koszty, co oczywiście jest wyjątkowo trudne, jeśli się jest producentem dobra – przynajmniej z definicji – luksusowego.

Finezyjne kształty, ultranowoczesne poszycia... Wszystko to kosztuje, a współczesny miłośnik caravaningu chce przede wszystkim dobrej ceny.

Drogiego nie kupimy! Cena, cena i jeszcze raz cena! – tak w skrócie można nakreślić potrzeby współczesnych klientów. Co prawda hasłem największych, zeszłorocznych targów branżowych był „zielony caravaning”, czyli promocja możliwości oszczędzania energii, zmniejszania emisji szkodliwych dla atmosfery związków chemicznych i przyjaznych dla środowiska naturalnego form aktywności caravaningowej (obniżenie zużycia paliwa, np. dzięki projektowaniu aerodynamicznych zabudów), ale to właśnie obniżenie kosztów produkcji ma największy wpływ na sukces rynkowy producenta sprzętu, zwłaszcza średniej i niższej klasy. - Moglibyśmy oczywiście wykonywać kampery i przyczepy z sandwiczem aluminiowym, droższym i bardziej eleganckim, ale nasza filozofia każe nam dziś produkować możliwie największe serie w tej samej konfiguracji na liniach produkcyjnych, bo unifikacja użytych materiałów znacząco wpływa na obniżenie kosztów! – wyjaśnia Roger Clavaret. Rzecz ciekawa, swego czasu Trigano poniechał pomysłu odebrania ekskluzywnego grona klientów grupie Hymer. Bez większego sukcesu zakończyły się próby wprowadzenia na rynek zintegrowanych modeli. Jeszcze 2 lata temu powstał kolejny taki projekt kampera w A-klasie (mowa o modelu, który miał być budowany pod marką Eura Mobil), ale tego typu kampery wymagają dogłębnie przeprojektowanego wnętrza i zastosowania ultranowoczesnych materiałów – tego oczekuje klient, a że konkurencja w tym sektorze jest duża, więc ostatecznie poniechano prób budowy większej serii pojazdów. - Trigano wybrał filozofię budowy przystępnych cenowo kamperów i najlepiej to widać na przykładzie modeli z logo Challenger – opowiada Roger Clavaret. – Technologia stosowana masowo, czyli przy produkcji seryjnej, pozwala nam zamawiać wielkie partie wyposażenia na ogromną skalę w atrakcyjnej cenie, co wpływa na niższą cenę wyjściową pojazdu.

- Musimy być innowacyjni i tani. Tylko wtedy osiągniemy sukces – uważa Roger Clavaret, dyrektor marketingu Trigano.

Więcej znaczy… taniej Poczynione oszczędności nie oznaczają oczywiście, że klient otrzyma teraz zubożoną i „gorszą” wersję samochodu kempingowego. Poszycie kamperów z logo Challenger ma izolowaną podłogę o grubości aż 63 mm, podczas gdy wiele konkurencyjnych cenowo kamperów oferuje dużo słabszą izolację. Ciekawszej refleksji dostarcza rzut oka na ofertę kamperów sprzedawanych w jednej specyfikacji. Przykładowo, Trigano zamawia od tego sezonu wyłącznie partię podwozi pod zabudowę z podwójnymi poduszkami bezpieczeństwa (wiele konkurencyjnych firm nadal oferuje w standardzie tylko jedną – dla kierowcy, a dopiero za dopłatą – drugą dla pasażera – przyp. red.). Powód jest prosty. Decydując się na wybór identycznie wyposażonych przez producenta (Fiat, Ford itp.) podwozi, zamawianych w dużej serii, producent kamperów może wynegocjować po prostu niższą cenę zakupu. Czasem więc, my – klienci, w standardzie otrzymujemy „więcej”, bo tak jest po prostu… taniej dla producenta. - Nie bez powodu też nie oferujemy w tym sezonie kamperów z podwójną podłogą, bo taka koncepcja budowy wymagała zużycia większej ilości kosztownych materiałów izolacyjnych – tłumaczy Roger Clavaret.– Zamiast wprowadzać na linii produkcyjnej niewielką serię takich modeli, proponujemy teraz na rynek skandynawski po prostu… mocniejsze ogrzewanie. Z tego samego powodu rezygnujemy od niedawna z poszyć z rdzeniem z styrodurowym, które jakkolwiek gwarantują lepsze właściwości izolacyjne od styropianu, to są po prostu droższe i cięższe. Te i podobne decyzje wynikają z nowej sytuacji na rynku, która wymaga od producenta większej elastyczności.

Obniżenie masy własnej „bazy” to tańsza alternatywa dla użycia ultralekkich materiałów zabudowy.

Kamper musi gwarantować przyzwoitą ładowność – to wyzwanie dla inżynierów.

Hymer, za przykładem Challengera, także oferuje więcej w standardzie, bo tak jest taniej...

Pamiętać o DMC Cięcie kosztów to dziś priorytet, ale nie mniej ważny staje się dylemat dotyczący ograniczenia DMC kamperów, dla najpopularniejszej kategorii prawa jazdy. Zwróćmy uwagę, że od co najmniej trzech dekach trend jest jeden – masa własna pojazdów stale rośnie. Obowiązujące normy bezpieczeństwa NCAP są coraz bardziej wyśrubowane, a nabywcy samochodów są świadomi zalet rozwiązań podnoszących bezpieczeństwo. Doskonalsze strefy kontrolowanego zgniotu, więcej wzmocnień i cała masa urządzeń oraz wyposażenia podnoszącego bezpieczeństwo czynne (ABS, EBD, ASR) i komfort (klimatyzacja, elektryczne szyby itp.) – wszystko to znacząco podnosi masę pojazdu. Przykładowo, w połowie lat 80. typowy kamper (w wersji z alkową, czyli sypialnią zabudowaną nad fabryczną kabiną) o długości 5,5-6 metrów ważył (gotowy do drogi, czyli pełne zbiorniki: paliwa, wody, gazu) ok. 2200-2500 kg i miał ładowność przynajmniej 700-800 kg. Jeszcze w połowie lat 90. raptem 10 proc. wyprodukowanych wtedy kamperów posiadało ABS, a DMC wynosiło często jeszcze 3200 kg, zamiast 3500 kg. Z premierą każdej nowej kabiny (czy też ramy pod zabudowę – w przypadku kamperów typu integral) rosła masa własna, kosztem ładowności. Oczywiście, magiczną granicą dla najpopularniejszego segmentu tego typu pojazdów jest 3,5 tony i dlatego dziś nierzadko spotykamy modele, których nominalna zdolność załadunku budzić może sporo wątpliwości (często poniżej 500 kg). - Największym wyzwaniem dla inżynierów będzie w najbliższej przyszłości redukcja masy pojazdów turystycznych. – wyjaśnia Frederic Dubrulle, szef działu projektowego Trigano. – Coraz częściej będziemy musieli ingerować w fabryczne konstrukcje ram dostawców pojazdów pod zabudowę, bo stosowanie ultralekkich materiałów do zabudowy np. wnętrz okazuje się zbyt kosztowne. Niedawno zaproponowaliśmy „odchudzenie” ramy inżynierom koncernu Fiat. Okazało się, że nasze propozycje pozwoliły bez szkody dla sztywności ramy Ducato odchudzić ją aż o 120 kg! To oczywiście wspaniała wiadomość dla miłośników pakowania ciężkiego sprzętu w lukach bagażowych.

Czy tego typu pomysły na „odchudzenie” także wpisują się w trend potanienia produkcji? W dłuższej perspektywie czasu na pewno TAK! Wiadomo: im mniej stali, tym mniejsza energochłonność przemysłu motoryzacyjnego.

Tekst i zdj.: Rafał Dobrowolski

06.05.2011

Podziel się treścią:

Obserwuj nas na Google News

Zapisz się na newsletter

Bądź na bieżąco! Wpisz swój adres e-mail i otrzymuj bezpłatnie najciekawsze artykuły, relacje, porady fachowe i informacje o promocjach.

Informujemy, że zaktualizowaliśmy naszą Politykę prywatności (dostępną w regulaminie). W dokumencie tym wyjaśniamy w sposób przejrzysty i bezpośredni jakie informacje zbieramy i dlaczego to robimy.

Nowe zapisy w Polityce prywatności wynikają z konieczności dostosowania naszych działań oraz dokumentacji do nowych wymagań europejskiego Rozporządzenia o Ochronie Danych Osobowych (RODO), które będzie stosowane od 25 maja 2018 r.

Informujemy jednocześnie, że nie zmieniamy niczego w aktualnych ustawieniach ani sposobie przetwarzania danych. Ulepszamy natomiast opis naszych procedur i dokładniej wyjaśniamy, jak przetwarzamy Twoje dane osobowe oraz jakie prawa przysługują naszym użytkownikom.

Zapraszamy Cię do zapoznania się ze zmienioną Polityką prywatności (dostępną w regulaminie).

AKTUALNOŚCI

AKTUALNOŚCI