DOBRZE WIEDZIEĆ

DOBRZE WIEDZIEĆ

Jak zmienia się rynek towarzystw ubezpieczeniowych? Jakie oferty i polisy powinny zainteresować posiadaczy kamperów i przyczep? Ubezpieczenie pojazdów turystycznych na naszym rynku jest ciągle tematem niszowym. Nic dziwnego, że caravaning nie jest w Polsce tak popularny, jak za granicą, skoro stawka polis może przyprawić o ból głowy.

Większość ubezpieczycieli patrzy przychylnie na polisy turystyczne. Koszt takiego ubezpieczenia nie jest wysoki, a pomoc jaką oferuje – godna uwagi. Mniej korzystnie wygląda oferta auto assistance – większość polskich ubezpieczycieli nie chce obejmować kamperów i przyczep taką ochroną. Pamiętajmy, że w krajach takich jak Francja, Włochy, czy Holandia koszty leczenia i usług assistance są znacznie wyższe niż w Polsce. Przygodę z caravaningiem trzeba więc zabezpieczyć.

Jak wygląda sprawa assistance? Większość TU w ramach zawieranej umowy OC dołącza podstawowy pakiet assistance. Darmowy wariant nie gwarantuje pokrycia wszystkich kosztów, będących wynikiem awarii, stłuczki, czy poważniejszego wypadku. Podstawowym przeznaczeniem takiego dodatku do OC jest możliwość odholowania pojazdu w razie wystąpienia kolizji. Poza tym nie wszystkie zakłady ubezpieczeniowe w ramach samego OC obejmują ochroną ASS kampery.

- Aby otrzymać szerszy zakres ochrony, warto zastanowić się nad pełną wersją assistance – mówi Maciej Kuczwalski, ekspert CUK Ubezpieczenia. - W pierwszej kolejności, przed zawarciem umowy assistance, należy dokładnie zapoznać się z rodzajem pomocy, jaką oferuje nam towarzystwo w ramach OC. W większości przypadków pakiety assistance przeznaczone są dla właścicieli samochodów osobowych, motocykli oraz pojazdów osobowo-ciężarowych do 3,5 tony. Podobnie jednak jak w przypadku darmowego assistance, mogą pojawić się wyłączenia dotyczące nie tylko kamperów, ale także przyczep kempingowych. Skoro z założenia pozostajemy w podróży, to może warto ulec pokusie i skorzystać z oferty towarzystw ubezpieczeniowych sąsiednich krajów UE?

Assistance za granicą

Przykładowo, w ADAC ubezpieczeniu assistance podlega osoba, która jest członkiem tego klubu oraz pojazd, który ona prowadzi. Roczna składka członkowska ADAC to 84 EUR (w pierwszym roku jest dodatkowa opłata wpisowa w wysokości 4 EUR, w kolejnych latach wszystkie dodatkowe opłaty związane z adresem zamieszkania w Polsce lub innym kraju poza Niemcami to 5,50 EUR). Zniżkę mogą otrzymać osoby znacznie niepełnosprawne lub studenci studiów dziennych nie mający żadnego dochodu. Najważniejszym walorem propozycji jest fakt, że nie ma wymogów co do wieku bądź doświadczenia kierowcy w prowadzeniu pojazdów. Te spełniać muszą pewne kryteria (m.in. DMC do 7,5 t, wysokość do 320 cm). Co więcej, ubezpieczone są jednocześnie wszystkie inne pojazdy, które prowadzi członek ADAC, nie użytkowane zarobkowo, do DMC 3,5 t i każda przyczepa. Szeroki zakres terytorialny (Europa geograficzna) sprawia, że prócz naprawy w miejscu zdarzenia wybitnie interesująco wygląda holowanie do miejsca zamieszkania – jeśli przewidywana naprawa w warsztacie potrwa dłużej niż 3 dni i 3 doby hotelowe dla wszystkich pasażerów w oczekiwaniu na naprawę. Do uzgodnionej kwoty możemy liczyć nawet na powrót do domu samolotem!

Assistance PZMOT

Przybliżmy usługę assistance PZMOT, która członkom Klubu SOS PZMOT oraz członkom pozostałych klubów zrzeszonych w Polskim Związku Motorowym zapewnia pomoc w postaci różnych pakietów klubowych. Pomoc na drodze w przypadkach awarii z możliwością holowania pojazdu na odległość do 20 km gwarantuje Podstawowy Pakiet Krajowy Plus w cenie 71,88 zł, ważny na terenie RP przez 12 miesięcy. Tyle samo zapłacimy za pomoc za granicą (Pakiet Zagraniczny Plus) na czas 30 dni. Można też zdecydować się na pakiet całoroczny (od 130 do 200 zł) na terenie kraju. Pakiety te zapewniają oprócz członkostwa również holowanie do najbliższego warsztatu mogącego naprawić unieruchomiony pojazd (maks. 75 km), a w przypadku braku możliwości jego naprawy do końca dnia – alternatywne usługi dla kierowcy i pasażerów: noclegi w hotelu, pojazd zastępczy lub powrót do domu i przejazd jednej osoby po odbiór pojazdu z warsztatu. Całoroczny pakiet obejmujący także zdarzenia poza granicami kraju kosztuje 310 zł. W ramach usługi VIP assistance zyskujemy m.in. opcję bezpłatnego holowania pojazdu do miejsca zamieszkania w RP bez limitu odległości (raz w roku). I tu pakiety nie muszą być przypisane do konkretnego auta, co oznacza, że klient jest uprawniony do usług pakietowych, użytkując różne pojazdy. Nie bez znaczenia może być fakt, że na podstawie umowy pomiędzy Polskim Związkiem Motorowym oraz PZU S.A. członkowie Klubu są uprawnieni do otrzymania zniżki na ubezpieczenie OC pojazdów zabytkowych w PZU S.A. w wysokości do 70%.

Najtaniej jednak w Polsce

Aby móc poruszać się po drogach, właściciele kamperów muszą ubezpieczyć swoje pojazdy. Jakie polisy są obowiązkowe? W Polsce ubezpieczenie przyczepy kempingowej oraz kampera od odpowiedzialności cywilnej (czyli OC) jest obowiązkowe. Gdy w podróż wybieramy się z przyczepą kampingową, musimy wykupić dwie polisy OC – dla naszego pojazdu i przyczepy. Jeśli chcemy uchronić się przed wysokimi kosztami związanymi z wypadkiem drogowym, zniszczeniem samochodu lub kradzieżą, powinniśmy również przemyśleć ubezpieczenie AC, które jednak znacznie podwyższa miesięczną składkę za ubezpieczenie. OC zabezpiecza nas przed skutkami wypadków komunikacyjnych, bo polisa pokryje koszty odszkodowań dla ofiar i inne szkody. Suma gwarancyjna polisy to 5 mln euro dla szkód osobowych i 1 mln euro dla szkód majątkowych. Polskie OC obowiązuje na terenie państw członkowskich UE. Tzw. Zieloną Kartę otrzymujemy za darmo do polisy OC. Będzie nam potrzebna na terenie państw: Albania, Białoruś, Bośnia i Hercegowina, Czarnogóra, Iran, Macedonia, Maroko, Mołdawia, Rosja, Tunezja, Turcja i Ukraina.

Ubezpieczenie tego typu w innym kraju europejskim może okazać się nieopłacalne ze względu na wysokie składki ubezpieczeniowe w krajach zachodniej Europy. Składka za OC pojazdu w Polsce jest jedną z najniższych w Europie. Dane Insurance Europe potwierdzają, że polskie OC stanowi 45% średniej europejskiej.

- Biorąc pod uwagę ograniczoną ofertę auto assistance dla kamperów u polskich ubezpieczycieli, warto wybrać taką polisę w międzynarodowej firmie specjalizującej się w usługach assistance – mówi Ewa Adaszyńska z firmy Open Brokers S.A. - W całej Europie możemy korzystać z usług firm Europ Assistance i Mondial Assistance. Przed wyjazdem musimy sprawdzić, czy w danym kraju jest świadczona usługa auto assistance dla zdarzeń związanych z pojazdem. Zwróćmy szczególną uwagę na zakres pomocy przysługującej nam w ramach polisy.

Kamper lub przyczepa z wypożyczalni

Zakup kampera to znaczący wydatek, dlatego wypożyczenie „domu na kołach” często jest atrakcyjną opcją dla miłośników caravaningu. Ubezpieczenie otrzymujemy od firmy wynajmującej, więc nie musimy się martwić o poszukiwanie ubezpieczyciela, który zgodzi się chronić nasz pojazd polisą. Pamiętajmy jednak, że każda wypożyczalnia może dowolnie ustalać zasady i ograniczać dostęp do kampera na podstawie wielu kryteriów, jak minimalny wiek kierowców, okres posiadania prawa jazdy, państwa, które odwiedzimy. Duże ograniczenia dotyczą również ubezpieczenia – możemy być obciążeni wysokim udziałem własnym w szkodzie, a assistance może mieć ograniczony zakres. Skrupulatnie sprawdźmy tzw. wyłączenia odpowiedzialności ubezpieczyciela oraz wysokość udziału własnego w szkodzie w razie wypadku wypożyczalnia obciąży nas kosztami naprawy pojazdu.

Płytki rynek

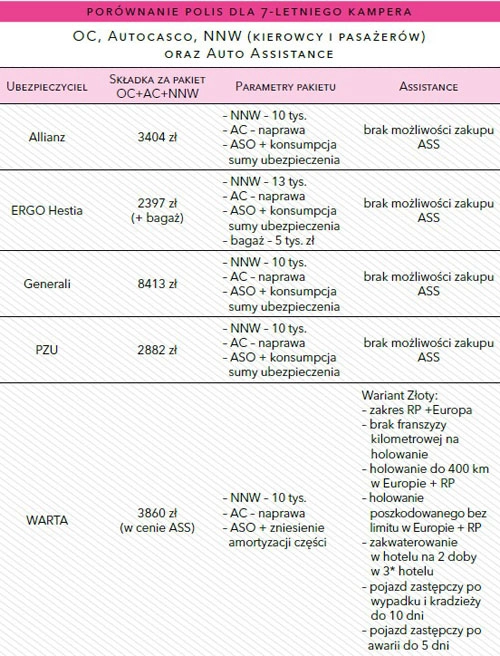

Z propozycją przedstawienia polis dla posiadaczy pojazdów turystycznych zwróciliśmy się do wszystkich większych TU. Niestety, większość przyznała, że nie specjalizuje się w ubezpieczeniach kamperów i przyczep (m.in. Grupa Aviva, Liberty, Link4). Polscy ubezpieczyciele zwykle nie oferują ubezpieczenia assistance dla kamperów. Na potrzeby szacunkowej analizy stawek przyjęto propozycję TUiR Warta S.A. (szczegóły w tabeli nr 1).

- Przeprowadziliśmy analizę oferty kilku ubezpieczycieli w Polsce – mówi Ewa Adaszyńska, PR & Marketing Manager Open Brokers S.A. - Do kalkulacji przyjęto: kamper marki Knaus, model BoxStar Aktive 500 3.0 t

(pojemność 2198 cm3, miejsc: 7, rok produkcji: 2009, przebieg: 500 tys. km, SU: 64 tys. zł), mężczyzna lat 44, zniżki 60%, mieszkaniec Gdyni.

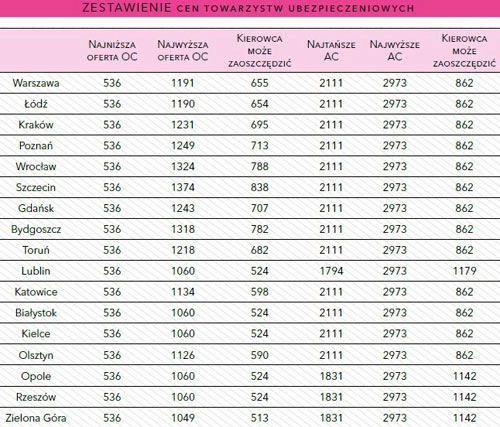

Z kolei aby sprawdzić, jak kształtują się ceny obowiązkowych polis OC oraz dobrowolnych ubezpieczeń AC w różnych regionach kraju, multiagencja CUK Ubezpieczenia przygotowała takową symulację ofertową. Kalkulacje zostały przeprowadzone przy założeniu, że kierowcą jest 40-latek, który prawo jazdy ma od 14 lat, OC i AC na kampera opłaca od 5 lat i do tej pory nie zanotował żadnych szkód (szczegóły w tabeli nr 2). Ubezpieczany pojazd to 11-letni kamper Dethleffs Esprit RT o mocy 114 KM, mogący pomieścić 6 osób (o przebiegu 50.000 km, pojemności silnika 2463 i o wartości 70 tys. zł).

Z porównania polis w różnych regionach kraju wynika, że TU tylko nieznacznie różnicują ceny ze względu na miejsce zarejestrowania kampera. Bardzo wyraźne są natomiast różnice w składkach pomiędzy poszczególnymi ubezpieczycielami. Przeprowadzona przez CUK Ubezpieczenia analiza pokazuje, że właściciel kampera niezależnie od lokalizacji ubezpieczy go już za 536 zł – to o ponad 106 zł więcej niż w ubiegłym roku. Najdroższe polisy OC mogą sięgać blisko 1400 zł (tak jest w Szczecinie i Wrocławiu). Jeszcze w 2015 roku za najdroższe obowiązkowe ubezpieczenie płacili kierowcy z Warszawy i Gdańska – blisko 1300 zł.

- Najtańsza polisa AC, niezależnie od lokalizacji, dostępna jest za 1794 zł, natomiast najwyższe składki sięgają prawie 3000 zł – mówi Maciej Parol, senior consultant. - Jeśli nie porównamy ofert, możemy przepłacić

ponad 1000 zł. W Lublinie różnice w cenach AC mogą sięgać nawet 1800 zł. Ceny autocasco w porównaniu do ubiegłego roku poszybowały mocno w górę. W 2015 najtańsze AC można było nabyć już za niecałe 980 zł.

Warto wiedzieć

Przy AC należy również zwrócić uwagę na sumę ubezpieczenia, jaką deklarujemy przy zawarciu umowy, ponieważ są problemy z wyceną wartości takich pojazdów – nie dotyczy to oczywiście tych nowo zakupionych (faktura zakupu), ale przede wszystkim takich, gdzie właściciele na własną rękę podnoszą standard przyczepy czy samochodu. Warto w takich wypadkach trzymać faktury za zakup wyposażenia, a także te za koszty robocizny – są to bezcenne dokumenty przy zaistniałej szkodzie. Jeżeli właściciel ma wątpliwości co do zadeklarowania sumy ubezpieczenia, może wystąpić do rzeczoznawcy o sporządzenie fachowej wyceny.

Przyszłość zindywidualizowanych polis

Brokerzy są pewni, że polscy ubezpieczyciele powoli wchodzą na drogę innowacji w ubezpieczeniach. Mobilna likwidacja szkód, e-konta do obsługi polis – z takich rozwiązań już mogą korzystać klienci. Wydaje się, że wprowadzenie telematyki jest obarczone niższym ryzykiem dla zakładów ubezpieczeń z małym portfelem ubezpieczeń komunikacyjnych lub chcących dopiero wejść w tę linię biznesu. Swoją karierę zaczynają także rozwiązania telematyczne, czyli systemy analizy stylu jazdy kierowcy (Pay How You Drive), dzięki którym ubezpieczyciel może ocenić ryzyko i dokładnie dopasować składkę dla pojazdu i kierowcy. Na rozwiązania typu Pay As You Drive przyjdzie nam jeszcze poczekać, na pewno w zakresie OC – konieczne będą tu zmiany w prawie, bo obecnie zgodnie z ustawą każdy pojazd zarejestrowany w Polsce musi mieć ubezpieczenie OC bez względu na to, czy jest używany, czy też nie. Innowacyjne projekty ubezpieczycieli są niestety uzależnione od obowiązującego prawa. W krajach UE na uwagę zasługuje model OC komunikacyjnego z Francji, gdzie ubezpieczenie OC nie jest przypisane do pojazdu, lecz do kierowcy, więc kierowca posiadający swoją polisę może prowadzić dowolny pojazd.

Warto zabrać

Prócz obowiązkowej polisy OC Polisę turystyczną (np. Wojażer od PZU, oferta Mondial Assistance) – za kilkanaście złotych dziennie zapewni nam dostęp do specjalistycznego leczenia za granicą, usług assistance w przypadku zachorowania lub nieszczęśliwego wypadku (np. transport i pobyt w hotelu), a także pokryje koszty szkód, które wyrządzimy przypadkowo osobom trzecim. Polisa turystyczna zwykle jest pakietem polis: OC prywatne, ASS, NNW.

Karta EKUZ (Europejska Karta Ubezpieczenia Zdrowotnego) – to darmowa karta, która daje nam prawo do bezpłatnego korzystania ze świadczeń zdrowotnych w krajach członkowskich UE. Jednak jej zakres jest ograniczony do niezbędnych świadczeń, a karta EKUZ przysługuje tylko tym osobom, które opłacają ubezpieczenie zdrowotne w Polsce. Autocasco – przy szerokim zakresie ubezpieczenia AC możemy liczyć na odszkodowanie i naprawę pojazdu, gdy spowodujemy wypadek, kamper zostanie zniszczony np. w wyniku upadku drzewa, silnego wiatru, gradu, nasz pojazd zostanie skradziony lub utracimy nasz bagaż przewożony w kamperze (ubezpieczenie bagażu i kradzież pojazdu wymagają dopłaty). Ubezpieczenie NNW – taka polisa zapewni nam świadczenie za uszczerbek na zdrowiu spowodowany nieszczęśliwy wypadkiem (np. w wyniku napadu, uprawiania sportu). Assistance – dzięki auto assistance o zasięgu europejskim możemy liczyć na pomoc w przypadku awarii naszego pojazdu w podróży. W assistance zwróćmy uwagę na rodzaje pomocy i jej zakres – szczególnie na wszelkiego rodzaju limity (np. kilometry holowania, transportu, dni pobytu w hotelu).