DOBRZE WIEDZIEĆ

DOBRZE WIEDZIEĆ

Pytanie, gdzie i jak ubezpieczyć kampera czy przyczepę kempingową, powtarzaliśmy jak mantrę. Po blisko dwóch latach od publikacji artykułu „W towarzystwie ubezpieczonych” aż ciśnie się na język: oferta satysfakcjonująca posiadaczy „domów na kołach” jest dziś mizerna, a agenci... rozleniwieni.

Może faktycznie powodem małego zainteresowania „domami na kołach” jest perspektywa ostatnich dwóch lat. Zaszły tu pewne zmiany, które po części można tłumaczyć mało atrakcyjną ofertą polis skrojonych dla nas. Mowa o drastycznych podwyżkach stawek – jeszcze w minionym roku o ok. 24% w porównaniu do roku 2016, kiedy to ceny podskoczyły aż o 45%. Nie bez powodu pewnie najwięksi gracze ograniczyli się do zdawkowych komentarzy: oferta skrojona dla fanów caravaningu po prostu schodzi na dalszy plan zainteresowania agentów. Tu ciekawy wyjątek. Jedno z większych towarzystw od kilku tygodni sonduje potencjał rynku caravaningowego – wnioski mają dostarczyć ankiety stowarzyszonych w klubach caravaningowych. Inni? Zdają się przyznawać, że nie są przygotowani na scenariusz satysfakcjonującego nas ubezpieczenia pojazdu budowanego wieloetapowo.

I tu dochodzimy do wątku, jaki podjęliśmy swego czasu na łamach „PC”, analizując przypadek szyb nietypowych, czego sztandarowym przykładem będzie każdy w pełni zintegrowany kamper.– W Concordii można ubezpieczyć kampera i przyczepę kempingową, przy czym należy się liczyć z dość wysokim kosztem takiego ubezpieczenia, głównie właśnie z powodu wysokich cen części zamiennych nadwozia, które najczęściej ulegają uszkodzeniu – tłumaczy nam Mariusz Gilicki, dyrektor Biura Ubezpieczeń Komunikacyjnych Concordia Ubezpieczenia.

Szyby, a skoro nietypowe...

Zderzenie, wandalizm, uszkodzenie przez sprzęt sportowy przewożony na bagażniku... – katalog możliwych zdarzeń bywa skrzętnie odnotowany w polisie „ubezpieczenie szyb”, a wypłata odszkodowania z tytułu naprawy czy wymiany szyby nie ma wpływu na zniżki za szkodowość. Tak ma się sprawa dla posiadaczy OC lub polis Minicasco w MTU, która jest jedną z marek Ergo Hestii. Warunek? Suma ubezpieczenia do 5000 zł, a przecież niektóre szyby czołowe kosztują 3 razy więcej i trudno mieć pewność, że otrzymamy taką nową od ręki. Na jaką propozycję możemy liczyć w Concordii Ubezpieczenia?

– Szyby są chronione wyłącznie w zakresie ubezpieczenia autocasco – nie oferujemy tego zakresu ochrony samodzielnie. Gdy już dojdzie do szkody, nie ma znaczenia, czy zdarzenie miało miejsce w czasie jazdy, czy postoju, również wandalizm jest objęty ochroną. Brak danej części zamiennej na rynku, np. w wyniku zakończenia jej produkcji, nie ogranicza prawa do uzyskania odszkodowania, przy czym zakup tej części leży już w gestii poszkodowanego – dodaje Mariusz Gilicki.

I tu widać słabość polis na polskim rynku komunikacyjnym. Kampery czy samochody kempingowe z rzadka są rejestrowane w naszym dowodzie jako pojazd osobowy. Częściej można się spotkać z określeniem ich jako pojazdy specjalne kempingowe, bo bardzo często są one przerobionymi samochodami dostawczymi lub ciężarowymi, co skutkuje tym, że większości z nich nie uda nam się znaleźć w katalogach towarzystw ubezpieczeniowych. Wniosek?

– W przypadku tego typu pojazdów ubezpieczenie szyb jest niezwykłą rzadkością – przybliża sytuację Maciej Kuczwalski, ekspert multiagencji CUK Ubezpieczenia. – Owszem, istnieje możliwość wykupienia takiej polisy, jednak warunkiem koniecznym, jaki musi spełniać kamper, jest określenie go w dowodzie rejestracyjnym jako pojazd ciężarowy. Niestety, pojazdy specjalne i kempingowe są wykluczone z tego typu ubezpieczenia. Jeżeli bardzo nam zależy na polisie obejmującej szyby, możemy wykupić AC lub wnioskować o zawarcie ubezpieczenia na specjalnych warunkach. W drugim przypadku jest potrzebna zgoda towarzystwa, więc proces jest bardziej czasochłonny.

Trzeba wiedzieć, że towarzystwa na potrzeby kalkulacji bazują na katalogu Eurotax lub Info Ekspert. Skoro „domów na kołach” próżno tam szukać, to do zawarcia ubezpieczenia często wymagany jest kontakt z ubezpieczycielem w celu dodania pojazdu do katalogu.

Pojazd budowany wieloetapowo

Staż za kierownicą, miejsce zamieszkania, posiadane potomstwo czy bezdzietność, a nawet płeć – doprawdy wiele decyduje o wysokości składki polis komunikacyjnych, a w przypadku pojazdów kempingowych marka, model i pojemność silnika nie wystarczą.

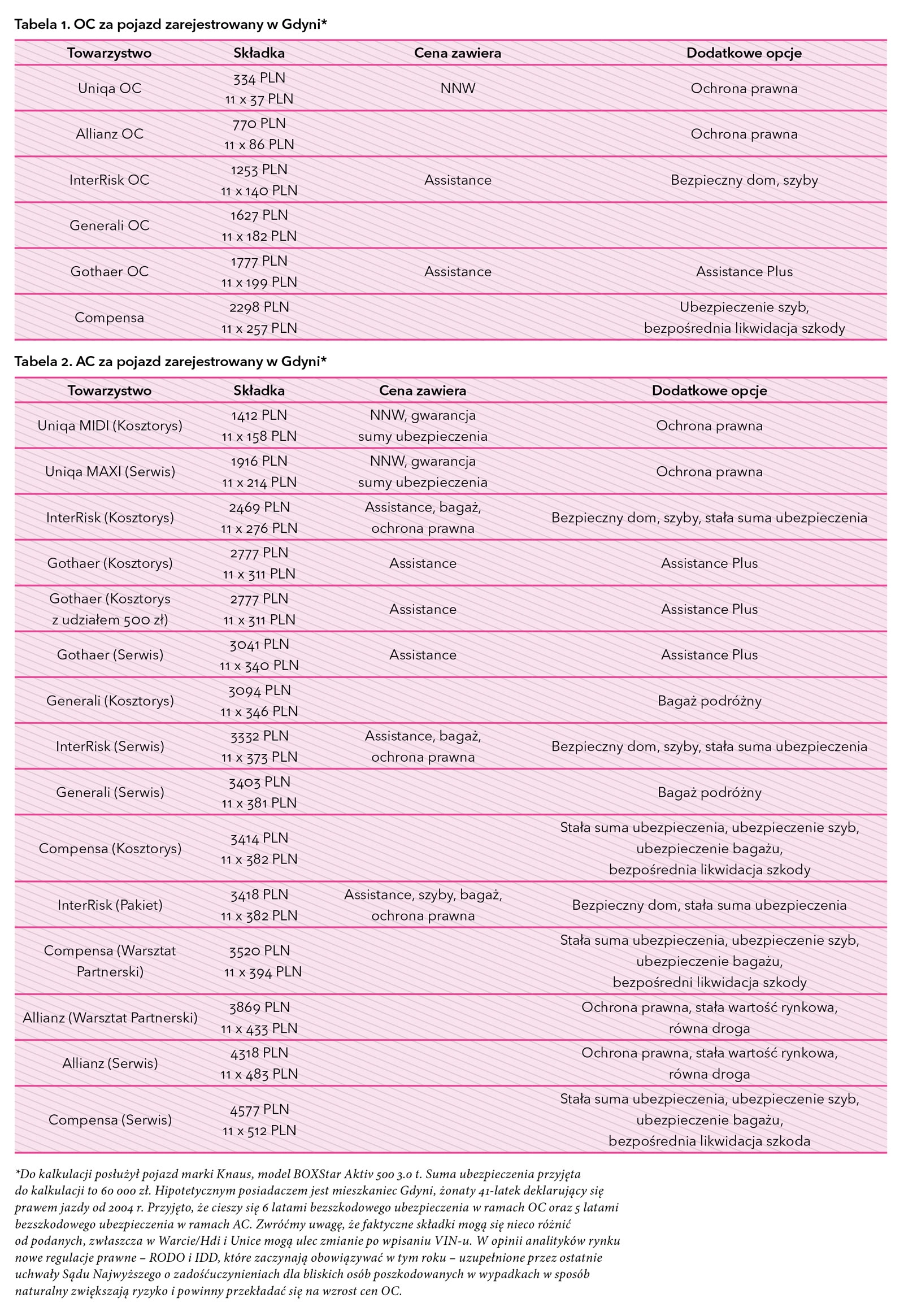

Z wyjątkiem OC, którego zakres jest regulowany ustawowo, dla polis dobrowolnych różnice będą największe. Dlatego polisę OC dobieraj pod kątem możliwie niskiej ceny, ale już przy AC (także NNW i assistance) kieruj się zakresem ochrony i pilnie prześledź wyłączenia. Nie tylko w Polsce kierowca musi posiadać wykupione dla swojego pojazdu ubezpieczenie odpowiedzialności cywilnej. Zieloną Kartę (Międzynarodowy Certyfikat Ubezpieczenia Komunikacyjnego) niektóre z towarzystw ubezpieczeniowych wystawiają za darmo. Inne każą dopłacić za polisę obowiązującą poza strefą UE. Na pewno warto upewnić się, na jakie kraje okaże się wystarczająca. Inaczej przyjdzie nam (np. na przejściu granicznym) zawrzeć umowę ubezpieczenia OC znaną jako ubezpieczenie graniczne. Koszt 15-dniowej w Czarnogórze to 15 euro, ale już w Rosji 43 euro.

Ubezpieczeniem dobrowolnym, acz wielce pożądanym jest oczywiście AC (skrót od autocasco). Z kolei NNW (skrót od: następstw nieszczęśliwych wypadków) obejmuje kierowcę i pasażerów ubezpieczonego pojazdu. Ci, którzy zdecydują się na pełną ochronę na drodze, muszą się przygotować na niemały wydatek, zwłaszcza gdy wziąć pod uwagę ochronę assistance – szybką i bezpłatną pomoc w każdym miejscu i o każdej porze, np. holowanie pojazdu.

Wycena rzeczoznawcy będzie pożądana

Jak już wspomniano, wysokość składki – zwłaszcza na poczet polis dobrowolnych – zależy od wielu czynników, dlatego poszukujący tej najatrakcyjniejszej winni korzystać z pomocy agenta.

Internetowa porównywarka ubezpieczeń komunikacyjnych okaże się niewystarczająca, na pewno na czas wyceny pojazdu niezbędnej do zawarcia AC. Dla pojazdów fabrycznie nowych wyznacznikiem sumy ubezpieczenia jest ich wartość fakturowa. Przy używanych już nie jest tak łatwo. A co dopiero dla kamperów.

– Jeżeli pojazd jest spoza katalogu, portal towarzystwa nie przedstawi nam wyceny, więc będzie wymagane załączenie wyceny zewnętrznej wykonanej przez rzeczoznawcę. Rzadko się zdarza, żeby klient taką wycenę wykonał na własną rękę. W takich przypadkach doradca zaproponuje składkę w towarzystwie, które taką wycenę wykona, lub przyjmie wycenę przedstawioną przez rzeczoznawcę. Warto wziąć pod uwagę poszerzenie swojej polisy o autocasco – będzie to ochrona dla większości części naszego pojazdu i, jako że „dom na kołach” nie należy do tanich, w przypadku niefortunnego wypadku czy uszkodzenia z naszej winy ubezpieczyciel będzie musiał wypłacić nam odszkodowanie. AC będzie zapewnieniem rekompensaty dla nas również w przypadku rabunku, jednak jeśli chodzi o przewożony bagaż, to z autocasco będziemy mieli wyłączoną ochronę. Wówczas może się sprawdzić ubezpieczenie mieszkania, które oferuje tego typu rozszerzenia – radzi ekspert CUK Ubezpieczenia.

Niektóre z towarzystw dają możliwość rozszerzenia ochrony na sprzęt elektroniczny również poza miejscem ubezpieczenia, więc z polisy obowiązującej również... w kamperze. Ubezpieczeniu nie będą podlegały jednak rzeczy osobiste, np. ubrania, biżuteria czy gotówka.

Luksusowe i leciwe

Skoro mowa o polisach chroniących dobytek nieruchomości. Park pojazdów wykorzystywanych w caravaningu jest oczywiście bardzo zróżnicowany. Na jednym biegunie znajdziemy superluksusowe apartamenty na kołach warte kilkaset tysięcy złotych, na drugim leciwie kampery o wiele niższej wartości. Posiadaczy tych drugich może zainteresować oferta Warta Klasyki dla pojazdów mających nie mniej niż 25 lat i o wartości przekraczającej 10 tys. zł. Ubezpieczenie AC oferowane jest w formule all risk, co oznacza, że objęte są nim wszystkie szkody z wyjątkiem tych wyraźnie wyłączonych w ogólnych warunkach ubezpieczenia.

Skoro mowa o „domach na kołach”, a część z nas wykorzystuje takie tylko sezonowo, to tym bardziej warto rozważyć pokusę pomniejszenia składki, wykorzystując zapisy o czasowym wycofaniu pojazdu z ruchu drogowego – możliwości zniesionej w 1997 roku, a dziś w Polsce znów aktualnej.

Płacić mniej poza sezonem

Uściślijmy od razu. Zabieg ten nie jest dostępny dla wszystkich posiadaczy samochodów kempingowych.

– Aby właściciel mógł sobie pozwolić na czasowe wycofanie takiego z ruchu, w dowodzie rejestracyjnym pojazd musi być określony jako samochód ciężarowy, a jego dopuszczalna masa całkowita musi przekroczyć 3,5 tony – uściśla Maciej Kuczwalski, CUK Ubezpieczenia.

Procedura sprowadza się do odwiedzin urzędu komunikacji, gdzie oddamy tablice i dowód rejestracyjny. Za czasowe wycofanie pojazdu z ruchu zapłacimy od 80 zł do ponad 150 zł. Ile pieniędzy wydamy, zależy od czasu rezygnacji z użytkowania pojazdu. Aktualnie na okres od 2 do maksymalnie 48 miesięcy, dzięki czemu zapłacimy zaledwie 5% całej kwoty składki ubezpieczenia OC! Trzeba tylko pamiętać o powiadomieniu ubezpieczyciela. Wycofanie można w każdej chwili przedłużyć lub cofnąć, więc w przypadku planowanego wyjazdu możemy znów zarejestrować środek komunikacji.

Czy tylko czekać, by z takiej dogodności mogli skorzystać inni zmotoryzowani, np. posiadacze osobówek albo jednośladów? Jakkolwiek wielu brokerów przyznaje, że nie specjalizuje się w ubezpieczeniach kamperów i przyczep, to otuchy dodaje postęp w dziedzinie telematyki i techniczna możliwość spersonalizowania polis ubezpieczeniowych.

– Miłośnicy turystyki kamperowej powinni bacznie obserwować rynek ubezpieczeń, gdyż w tym obszarze wiele się zmienia – zapewnia Joanna Susło, PR manager Neptis S.A. – Przykładem są chociażby ubezpieczenia takie jak YU!, które otrzymać mogą użytkownicy aplikacji Yanosik. YU! działa na zasadzie „bezpieczny i odpowiedzialny kierowca płaci mniej”. Oznacza to, że użytkownikom aplikacji , których cechuje dobry styl jazdy, operator ubezpieczeń może zaproponować preferencyjne stawki za polisę OC, a nawet AC, NNW i assistance. Należy jednak pamiętać, że oferta YU! skierowana jest tylko do posiadaczy aut osobowych. Niewykluczone jednak, że w przyszłości zostanie rozszerzona o właścicieli kamperów.

tekst: Rafał Dobrowolski

Artykuł pochodzi z numeru 3(82) 2018 Polskiego Caravaningu